"살 집이 없다" — 공급 쏠림의 역설

베트남 부동산, 가격 급등 속 구조적 불균형의 경고

하노이 평균 분양가 1년 새 +40% • 신규 공급의 85%가 고급 세그먼트 • 서민 내 집 마련 25년 • 5대 인프라가 만드는 기회

베트남 부동산 시장에 이상한 역설이 벌어지고 있다.

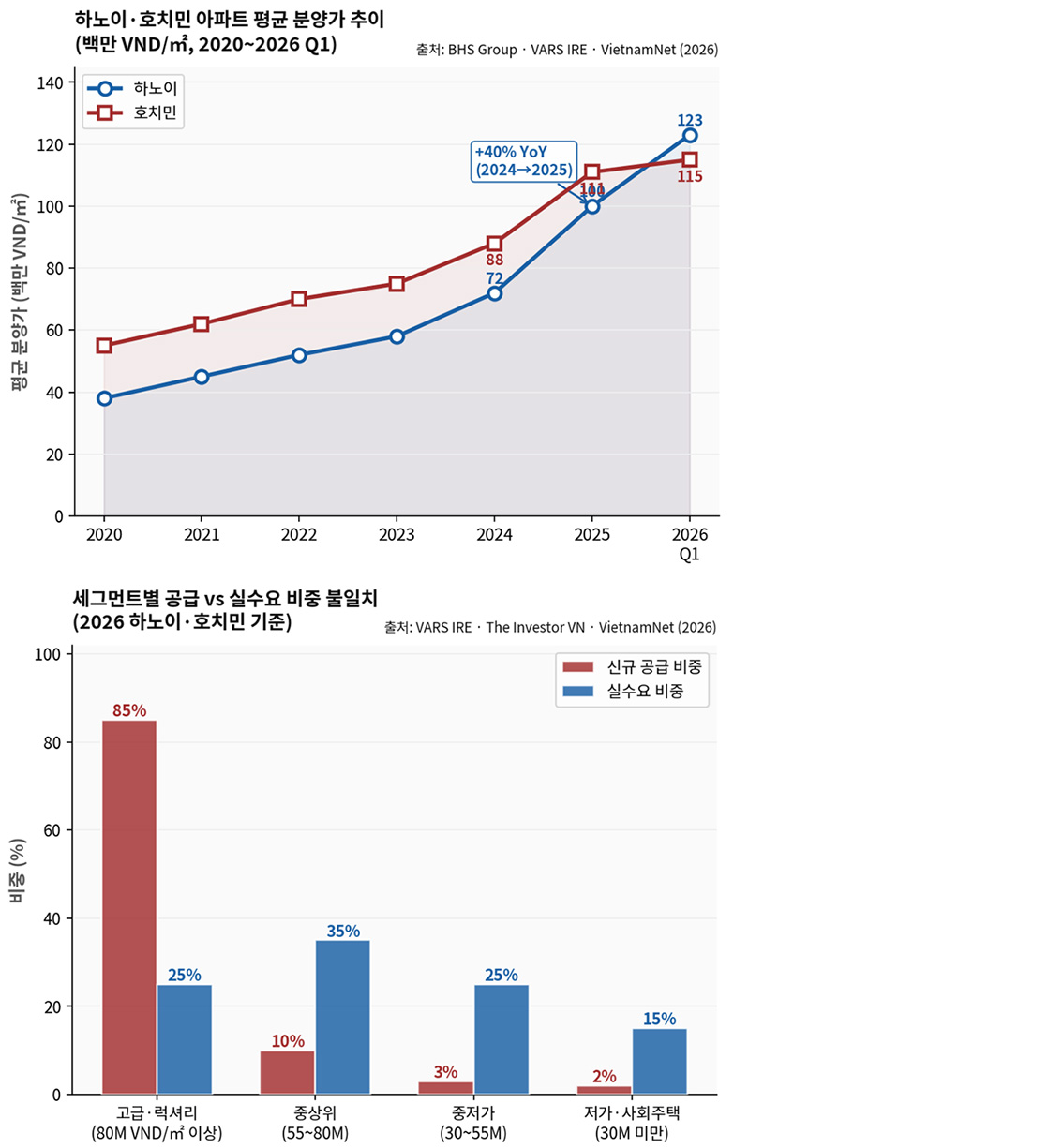

집값은 천정부지로 오르는데 정작 "살 집"은 없다. 하노이의 2026년 Q1 평균 아파트 분양가는 1㎡당 1억 2,300만 동으로 전년 동기 대비 50% 이상 폭등했다. 그런데 이 시장에 공급되는 신규 아파트의 85%는 1㎡당 8,000만 동(약 3,300달러) 이상의 고급·럭셔리 세그먼트다.

실수요자의 75%가 원하는 중저가·서민 주택은 전체 공급의 5%에 불과하다. "짓고 싶은 것만 짓고, 사회가 필요한 것은 짓지 않는다"는 전문가의 비판이 숫자로 증명되고 있는 것이다.

|

하노이 평균

분양가 Q1

|

신규 공급 중

고급 비중

|

서민 내집

마련 기간

|

2026 Q1

신규 거래량

|

|

123M VND/㎡

+50% YoY

|

85%

중저가 공급 5% 불과

|

20~25년

중간소득 기준

|

17,200호

전국 기준

|

① 가격 추이 · 공급-수요 세그먼트 불일치

▲ 하노이·호치민 아파트 평균 분양가 추이 (백만 VND/㎡) | 세그먼트별 공급 vs 실수요 비중 불일치 | 출처: BHS Group · VARS IRE · VietnamNet · The Investor VN (2026)

② 핵심 이슈 ① — 공급의 역설: 집은 많지만 살 집은 없다

■ 하노이 최고 분양가 2억 8,450만 VND/㎡ — 서울 강남을 넘어섰다

2026년 1분기 하노이 타이호구(Tay Ho)의 한 프로젝트 분양가가 1㎡당 2억 8,450만 동을 기록했다. 달러 환산 약 1만 1,000달러, 서울 강남 아파트 수준이다.

문제는 이 가격이 "시장 평균"이 아닌 극단값임에도 시장 전체의 기준점이 되고 있다는 데 있다. BHS그룹 보고서에 따르면 2026년 Q1 하노이의 신규 아파트 공급 중 1㎡당 5,500만 동(약 2,100달러) 이하 제품은 사실상 전무하다. 중저가 B·C급 아파트 공급 절벽이 본격화된 것이다.

부동산 컨설턴트 카오는 "많은 개발사들이 수십 년 전 낮은 가격에 취득한 토지임에도 시장 가격 상승에 편승해 분양가를 끌어올리고, 심지어 공급을 의도적으로 제한해 인위적 희소성을 만들기도 한다"고 지적했다. 변호사 트엉 안 뚜는 "시장이 사회가 필요로 하는 것을 짓는 것이 아니라 팔 수 있는 것만 짓는 구조로 운영되고 있다"고 진단했다.

호치민의 사정도 다르지 않다. 1분기 Q1 신규 공급은 4,300호에 불과했고, 이 중 3개 신규 프로젝트에서 1,500호만 새로 출시됐다. 전체 공급의 96%가 구 호치민시와 빈즈엉 지역에 집중돼 도시 외곽 실수요자들은 여전히 선택지가 없다.

■ 서민 내 집 마련에 25년 — 베트남판 주거 불평등의 현실

중간 소득 베트남 가구가 하노이·호치민에서 아파트 한 채를 구입하기 위해 필요한 시간은 20~25년이다.

베트남 1인당 GDP는 2024년 기준 약 4,300달러다. 하노이 평균 아파트(70㎡)의 평균 분양가는 약 86억 동(32만 달러)으로, 연소득의 74배에 달한다. 서울(약 15배)과 비교해도 압도적으로 높은 수준이다.

사회주택(Social Housing)은 이론적 해법이지만 현실에서는 허들이 높다. 하노이의 사회주택 최고 가격이 이미 1㎡당 3,200만 동(1,300달러)까지 올랐다. 정부가 목표한 15만 8,723호 사회주택도 인허가 지연으로 공급 속도가 더디다. 레 민 흥 신임 총리는 취임 직후 "주거 불균형은 가장 시급한 사회 과제"라고 지목했다.

2026년 새 토지 가격 기준 적용(1월 1일 발효)으로 개발 원가가 전반적으로 상승하면서 중저가 주택 공급은 더욱 어려워졌다. 부동산 전문가들은 "2027년 이전 구조적 해소는 어렵다"며 2026년을 시장 재편의 분수령으로 진단하고 있다.

③ 지역별 가격 현황 · 인프라 투자가 만드는 기회

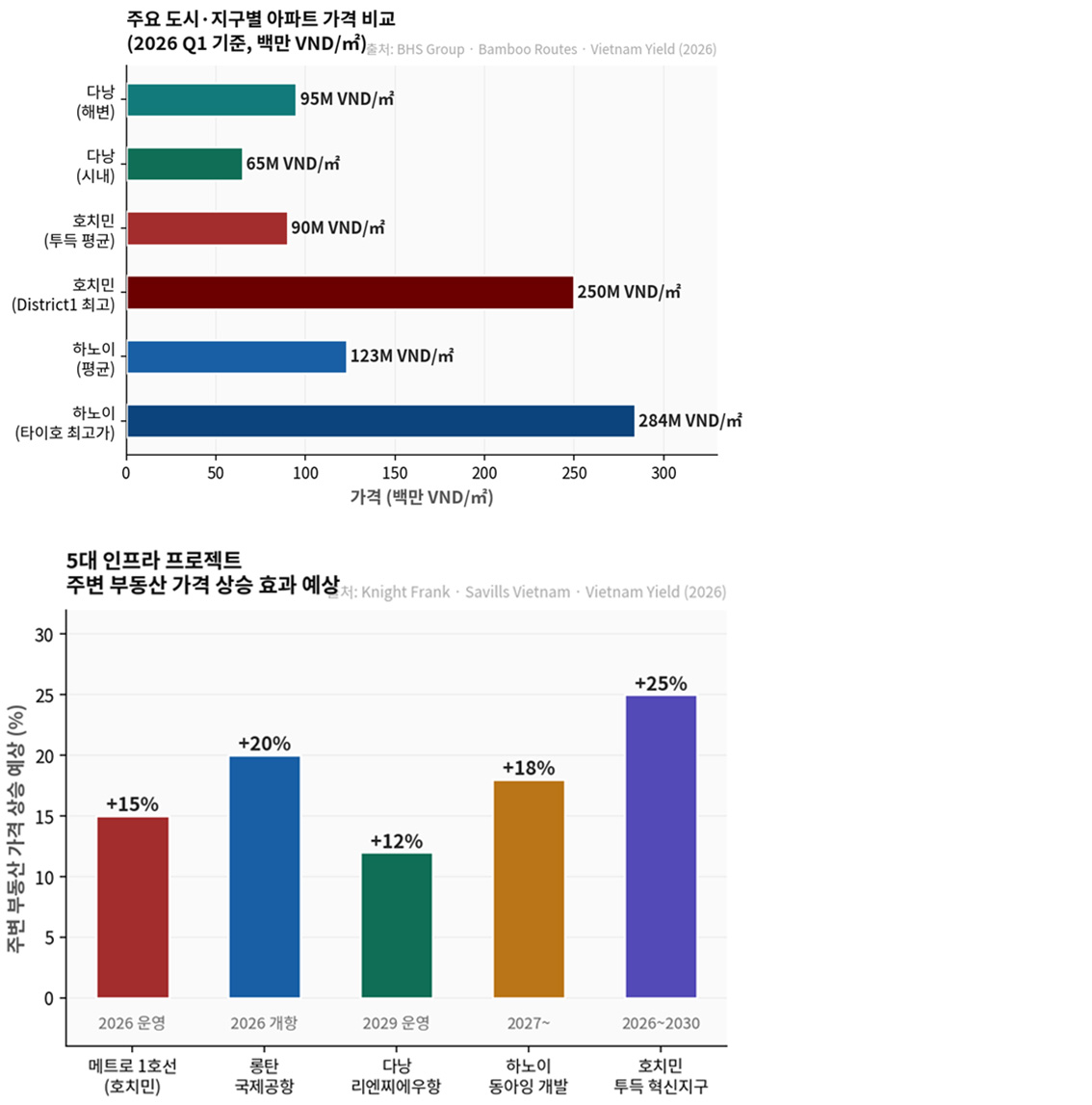

▲ 주요 도시·지구별 아파트 가격 비교 (백만 VND/㎡) | 5대 인프라 프로젝트 주변 가격 상승 효과 예상 | 출처: BHS Group · Knight Frank · Savills Vietnam · Vietnam Yield (2026)

▲ 주요 도시·지구별 아파트 가격 비교 (백만 VND/㎡) | 5대 인프라 프로젝트 주변 가격 상승 효과 예상 | 출처: BHS Group · Knight Frank · Savills Vietnam · Vietnam Yield (2026)

④ 핵심 이슈 ② — 인프라가 만드는 투자 기회 지도

■ 메트로와 공항이 바꾸는 부동산 판도 — 5대 핫스팟

집값 상승의 주범은 투기만이 아니다. 베트남 역사상 가장 큰 인프라 투자 물결이 부동산 가격을 구조적으로 끌어올리고 있다.

호치민 메트로 1호선이 2025년부터 상업 운행에 돌입하면서 빈홈스 센트럴파크·마스테리 타오디엔 등 역세권 단지들이 즉각적인 수혜를 입고 있다. 1호선 개통 후 District 1까지 20~30분이면 닿는 District 2·투득 지역은 향후 15~25% 추가 상승 여력이 있다는 것이 전문가들의 공통 전망이다.

롱탄 국제공항은 2026년 12월 1단계 개항과 함께 동나이성 일대의 부동산 매수세를 빠르게 끌어올리고 있다. 공항 30분 생활권 롱탄·닌저우 지역의 지가 상승률이 이미 20%를 넘어섰다. 하노이의 동아잉(Dong Anh) 개발 계획도 강북 지역의 새로운 핵심 투자처로 떠오르고 있다.

다낭은 리엔찌에우항 착공(4월 25일)과 또 람 주석의 "동남아 해양 메트로폴리스" 선언으로 부동산 시장이 재점화됐다. 항구와 인접한 리엔찌에우 구와 호아방 산업단지 인근이 산업용지·물류 부동산 투자의 핫스팟이다.

⑤ 베트남 부동산 시장 핵심 지표 종합

|

지표

|

현황 (2026 Q1)

|

전년比

|

전망

|

|

하노이 평균 분양가

|

123M VND/㎡

|

+50% YoY

|

2026년 완만한 상승 지속

|

|

호치민 평균 분양가

|

111M VND/㎡

|

+23% YoY

|

상반기 안정, 하반기 소폭 상승

|

|

고급 세그먼트 공급 비중

|

85%

|

구조적 쏠림 심화

|

2027년 이전

해소 어려움

|

|

하노이 최고 분양가

|

284M VND/㎡

|

역대 최고

|

타이호구 계속

상승 예상

|

|

전국 신규

거래량 Q1

|

17,200호

|

전분기比 안정

|

연간 6~7만

호 목표

|

|

사회주택

공급 목표

|

15만 8,723호

|

진행 중

|

2026~2030

분기별 공급

|

|

외국인

아파트 구매

|

2025년 급증

|

하노이 2,800호

|

소유권법

완화로 추가 증가

|

|

롱탄 공항

인근 지가

|

+20%↑

|

개항 효과

|

추가 15%

상승 여력

|

⑥ 한국·외국인 투자자를 위한 실전 접근 가이드

■ 2026년 베트남 부동산 투자 전략 — 무엇을 사고, 무엇을 피해야 하나

시장 과열 속에서도 구조적 기회는 존재한다. 핵심은 "인프라 선점"과 "법적 투명성"이다.

추천 전략 ①: 역세권·공항 인근 선점. 메트로 1호선(호치민) 역세권 500m 이내, 롱탄공항 30분 생활권, 다낭 리엔찌에우항 인근 산업·물류 부동산이 구조적 상승의 수혜 지역이다.

추천 전략 ②: 중산층 실수요 아파트 집중. 고급 세그먼트 공급 과잉이 우려되는 반면, 1㎡당 5,000만~7,000만 동(1,900~2,700달러) 미드마켓 아파트는 실수요 기반이 탄탄해 유동성이 높다.

피해야 할 함정: 법적 서류 불투명 프로젝트와 인허가 지연 리스크. 2026년 새 토지법 시행으로 과거 허가를 받지 않은 프로젝트가 보류될 수 있어 사전 법적 실사(due diligence)가 필수다. 외국인은 아파트 소유 최대 50년(연장 가능) 조건을 반드시 확인해야 한다.

★ 편집부 종합 평가 — 2026년 베트남 부동산 시장

2026년 베트남 부동산의 핵심 화두는 가격 급등보다 구조적 불균형이다.

공급의 85%가 고급 세그먼트에 쏠리고 서민 주택은 씨가 마른 이 역설이

장기적으로 시장의 가장 큰 리스크이자, 동시에 투자 기회가 된다.

인프라(메트로·공항·항만) 선점 + 중산층 실수요 아파트 = 2026년 최선의 전략이다.

다낭은 항구 착공과 서기장 방문으로 3대 도시 중 가장 폭발적인 모멘텀을 보이고 있다.

출처: BHS Group · VARS IRE · Knight Frank Vietnam · Savills Vietnam · The Investor VN · VietnamNet · Bamboo Routes · Vietnam Yield · Global Property Guide (2026)